Sommaire du billet

Les vocables coûts et charges sont parfois utilisés abusivement sans distinction. Ils revêtent toutefois des sens différents qu’il convient de maitriser.

Charges

Les charges sont un concept normé utilisé en comptabilité.

Elle sont énumérées par le Plan comptable général (PCG) :

– les sommes ou valeurs versées ou à verser :

– en contrepartie de marchandises, approvisionnements, travaux et services consommés par l’entité ainsi que des avantages qui lui ont été consentis,

– en exécution d’une obligation légale,

– exceptionnellement, sans contrepartie ;

– les dotations aux amortissements et aux provisions ;

– la valeur d’entrée diminuée des amortissements des éléments d’actif cédés, détruits ou disparus, sous réserve des dispositions particulières fixées à l’article 332-6 pour les titres immobilisés de l’activité de portefeuille et à l’article 332-9 pour les titres de placement.

Elles sont enregistrées en compte de classe 6.

Coûts

Les coûts sont un concept généralement utilisé en contrôle de gestion. Ils consistent en une somme de charges qui sont agrégées en fonction de leur comportement et de leur traçabilité.

Le contrôle de gestion différencie généralement les méthodes de coûts complets et les méthodes de coûts partiels.

La méthode des centres d’analyse, des sections homogènes et la méthode à base d’activité sont des méthodes de coûts complets. Les méthodes de coûts partiels sont constituées de la méthode du coût variable, du coût spécifique ou du coût marginal.

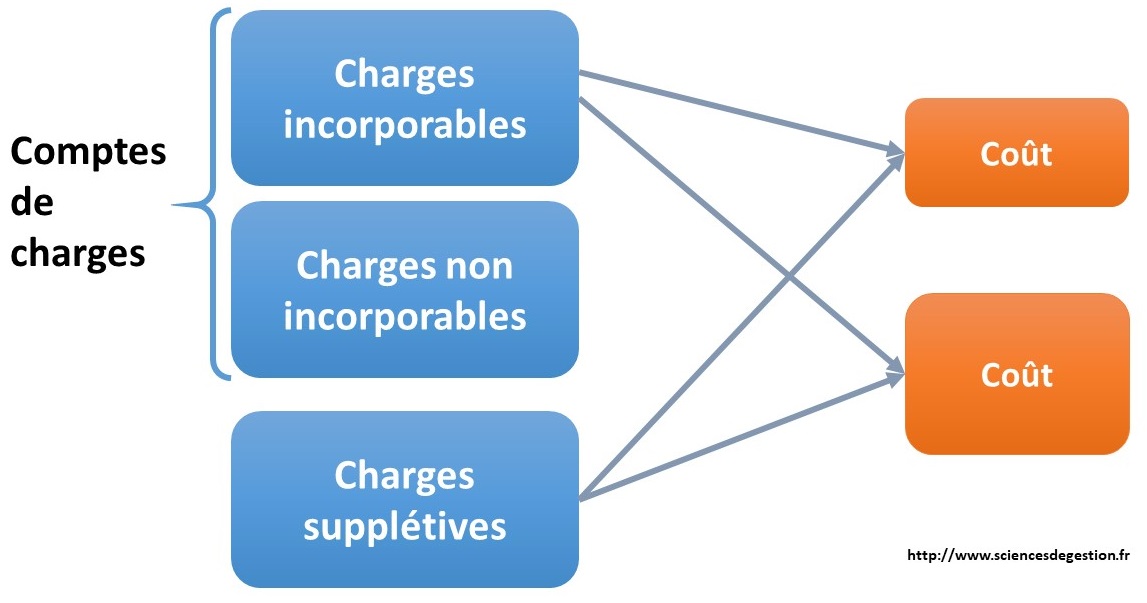

Passer des charges aux coûts

La comptabilité analytique et le contrôle de gestion nécessitent donc, pour calculer les coûts, de retraiter les charges.

Pour cela, il est nécessaire de classifier les charges de la manière suivante :