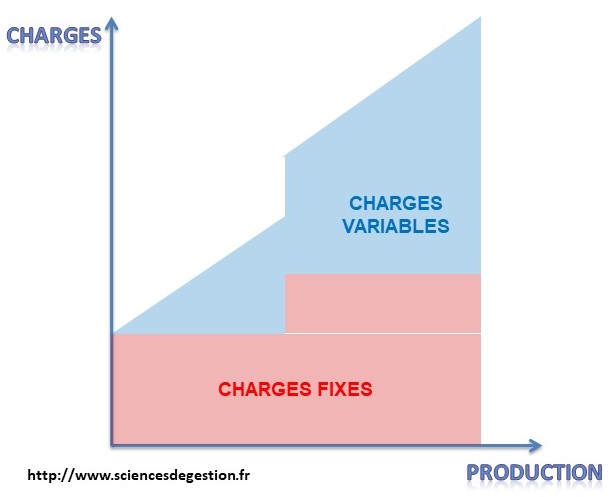

Distinction des charges variables et fixes

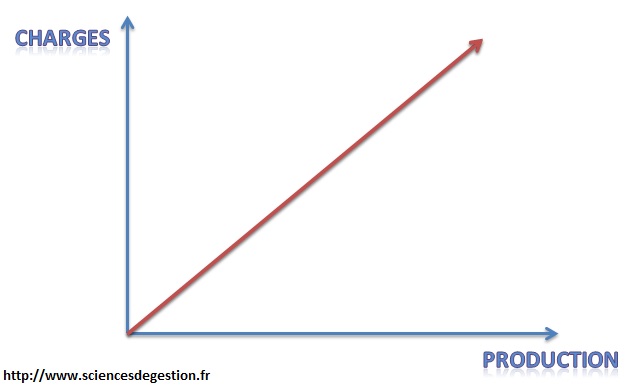

Une charge variable varie de façon corrélée à la production.

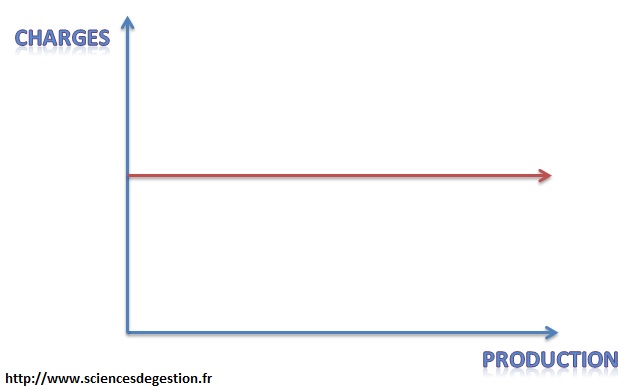

A contrario, une charge fixe reste stable quel que soit le niveau de la production. Elles sont aussi appelées charges de structure

Le caractère fixe d’une charge doit être considéré par rapport au volume de production et pas dans le temps. Ainsi un abonnement téléphonique sera bien fixe par rapport au volume de production mais pourra augmenter d’une année sur l’autre.

Par ailleurs, les charges fixes sont la base de calcul des économies d’échelle.

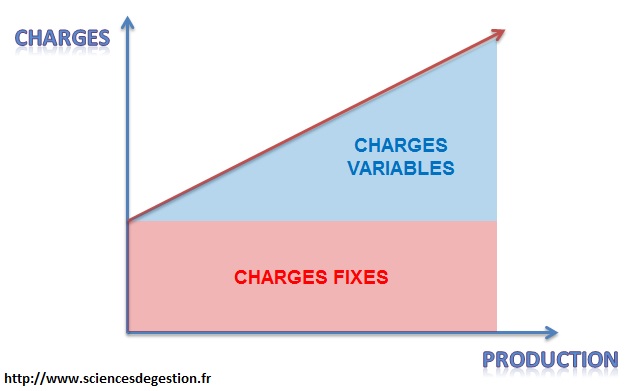

Dans les faits, les coûts sont généralement une addition de charges fixes et variables.

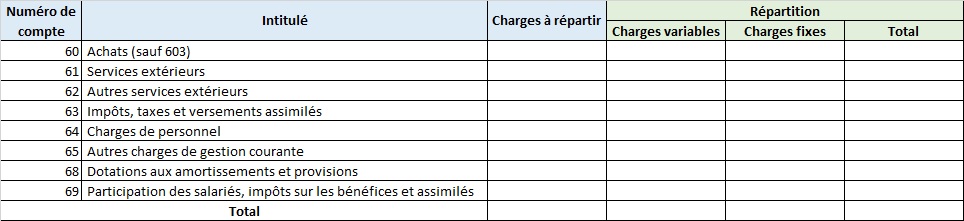

Tableau d’affectation des charges variables

Afin de permettre l’identification des charges variables, un tableau d’affectation sera rédigé. Pour chaque montant des comptes de charges de la comptabilité générale, une répartition entre les types de charges sera effectué. Cela donnera un tableau de la forme suivante :

Cliquer ici pour télécharger le fichier Excel de ce tableau.

Charges fixes et augmentation de la production

En cas d’augmentation de la production nécessitant l’utilisation d’un outil de production supplémentaire, les charges fixes vont augmenter par palier. Par contre, les charges variables continueront d’augmenter proportionnellement à la production.

Utilisation

Les charges variables sont utilisées pour déterminer la marge sur coûts variables.

7 comments

Comments are closed.