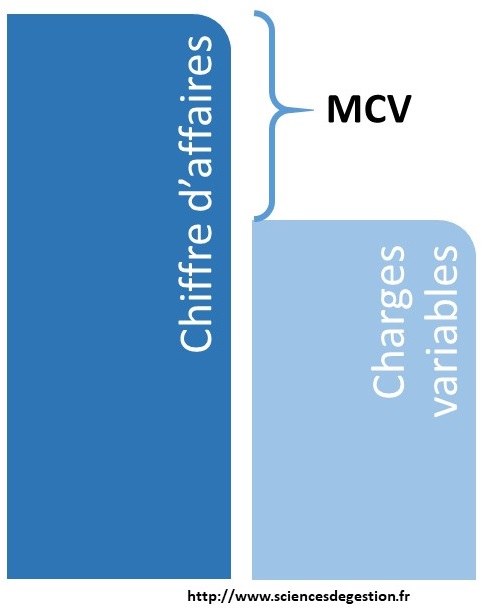

La marge sur coût variable, notée MCV, représente le reliquat de chiffre d’affaires (CA) une fois déduites les charges variables. Il constitue un indicateur de la rentabilité d’une entreprise et de sa capacité à absorber les charges fixes.

Calcul

La marge sur coût variable se calcule donc d’un manière relativement simple :

MCV = CA – CV

Taux de marge sur coût variable

Le calcul de la MCV brute ne permet pas de mener une analyse complète, notamment par comparaisons. Par conséquent l’utilisation d’un ratio peut être plus utile. Ce ratio est le taux de marge sur coût variable, généralement noté TMCV.

Le calcul est le suivant :

TMCV = MCV / CA

Utilités et limites

Utilités

- Il est possible de scinder l’indicateur en fonction des produits et ainsi de déterminer leur rentabilité entre eux.

- Permettre d’identifier les subventions croisées.

- Aider à la décision stratégique de poursuite ou d’abandon d’une production.

- Permettre le calcul d’autres indicateurs :

– Seuil de rentabilité

– Marge de sécurité

Limites

- Difficulté de comparaison nécessite le calcul du TMCV

- Nécessite de calculer les coûts spécifiques pour mener une étude plus complète, la MCV d’un produit ne justifiant pas toujours de la poursuite de sa production

- Difficulté d’identification des charges variables par rapport au charges fixes

- Difficulté de calcul en cas de non linéarité des charges variables par rapport à la production

5 comments

Comments are closed.