Produits constatés d’avance

Un produit constaté d’avance (PCA) est un produit facturé et comptabilisé par une entreprise, mais dont la livraison (pour un[…]

Read more

Un produit constaté d’avance (PCA) est un produit facturé et comptabilisé par une entreprise, mais dont la livraison (pour un[…]

Read more

Le report à nouveau est une opération comptable qui permet aux associés de reporter la décision d’affectation d’une partie des[…]

Read more

Le levier opérationnel permet de rapporter l’accroissement du résultat à celui du chiffre d’affaires. Il permet de déterminer le pourcentage[…]

Read more

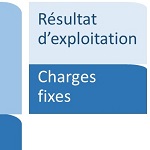

Le compte de résultat différentiel permet d’obtenir le résultat d’exploitation en soustrayant les charges variables et fixes du chiffre d’affaires.[…]

Read more

L’affectation du résultat est une étape clé de la clôture des comptes d’une entreprise. Elle consiste à répartir, à chaque assemblée[…]

Read more