Sommaire du billet

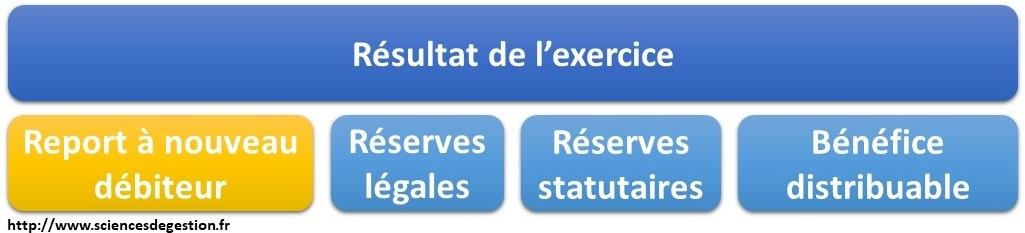

Le report à nouveau est une opération comptable qui permet aux associés de reporter la décision d’affectation d’une partie des résultats à l’exercice comptable suivant. Il représente la part du bénéfice distribuable qui n’est ni mise en réserves ni distribuée.

En cas de pertes, elle peuvent être inscrites en report à nouveau débiteur.

Le report à nouveau est inscrit au passif du bilan et rentre dans le calcul des fonds propres.

Ainsi, le report à nouveau permet d’améliorer les ressources de l’entreprise et d’anticiper des pertes futures.

Report à nouveau et santé de l’entreprise

Integré dans les fonds propres, le report à nouveau est pris en compte pour le calcul des capitaux propres. Un important report à nouveau débiteur risque donc de faire passer les capitaux propres sous le seuil de la moitié du capital social, ce qui déclenche les procédures liées aux entreprises en difficultés.

Impact du report à nouveau sur le bénéfice distribuable

Report à nouveau créditeur

A la clôture annuelle des comptes, si le report à nouveau des exercices précédents est créditeur, il vient augmenter le bénéfice distribuable.

Report à nouveau débiteur

A la clôture annuelle des comptes, si le report à nouveau des exercices précédents est débiteur, il vient diminuer le bénéfice distribuable.

Comptabilisation du report à nouveau

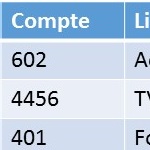

Le report à nouveau est comptabilisé dans les comptes suivants :

1 – Comptes de capital

11 – Report à nouveau

110 – Report à nouveau créditeur

119 – Report à nouveau débiteur

One comment

Comments are closed.