La modélisation des coûts est la seconde des trois étapes du processus de maîtrise des coûts, après leur identification et avant leur analyse.

Au delà de la comptabilité analytique, les méthodes de modélisation des coûts vont aider à déterminer le prix des produits dans le cadre de la politique de prix mais aussi les seuils de rentabilité.

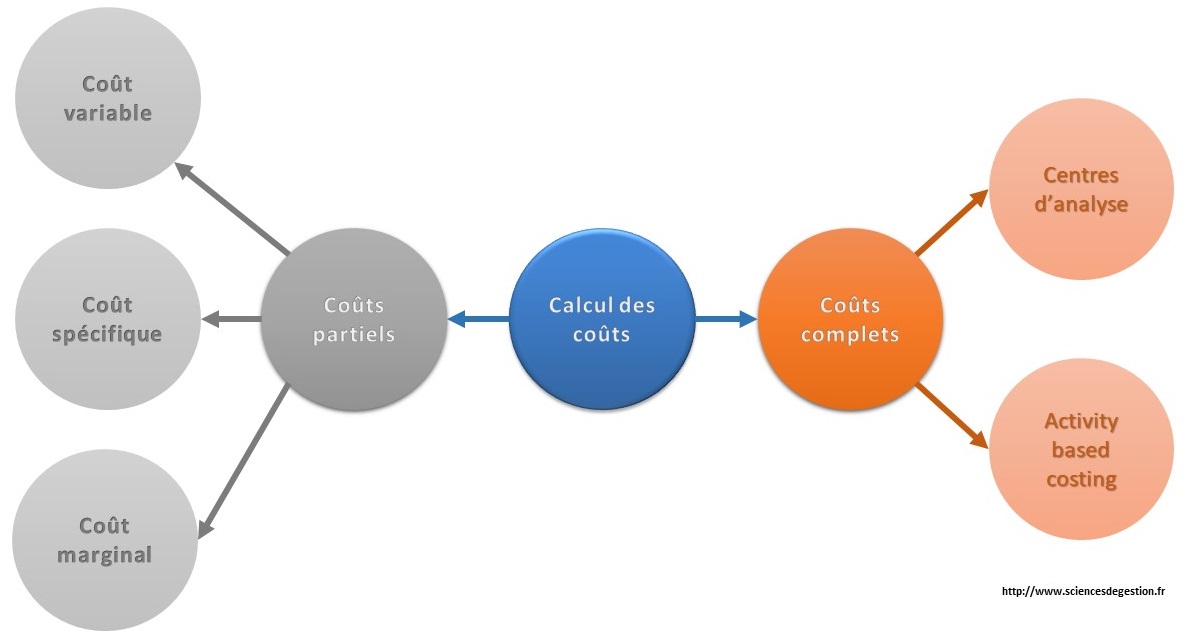

Méthodes de modélisation des coûts

Il existe de nombreuses méthodes de modélisation dont chacune dispose d’avantages et d’inconvénients :

– Coûts complets : méthode des centres d’analyse, méthode à base d’activité (ABC – Activity based costing).

– Coûts partiels : coût variable, coût spécifique, coût marginal.

2 comments

Comments are closed.