Sommaire du billet

Le processus budgétaire permet d’associer les ressources allouées aux centres de responsabilité et aux objectifs stratégiques de l’organisation. Le budget décrit les recettes et dépenses du centre de responsabilité. Le contrôle budgétaire par l’étude des écarts entre le budget prévu et la réalisation permet le pilotage de l’organisation et la prise de mesures correctrices.

De nombreux budgets seront établis en fonction du centre de responsabilité : commerciaux, production, approvisionnements,… Ils seront articulés les uns avec les autres en fonction de l’activité et des objectifs de l’entreprise.

Etapes du processus

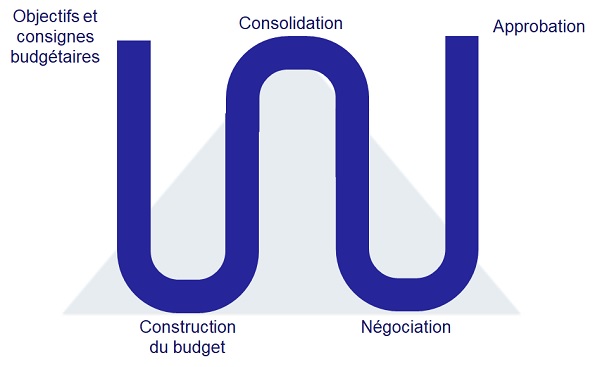

On peut retenir cinq grandes étapes qui alternent des flux de communication descendants (top-down) et ascendants (bottom-up) :

– Cadrage des budgets par des instructions

– Construction des budgets par les centres de responsabilité

– Consolidation des différents budgets

– Dialogue et discussion

– Approbation

Méthodes

Il existe deux méthodes opposées d’élaboration des budgets : la méthode incrémentale et la méthode Budget base zero. Ls avantages de l’une sont donc les inconvénients de l’autre

Méthode incrémentale

La méthode incrémentale consiste à reproduire le budget précédent en l’incrémentant d’éléments : inflation, hausse des prix, explication des écarts, etc…

Avantages : facilité de réalisation, peu onéreux.

Budget base zéro

A l’inverse la méthode incrémentale, le Budget base zéro nécessite de justifier intégralement chaque ligne budgétaire sans tenir compte des budgets réalisés précédemment.

Avantages : nécessite de repenser totalement les processus à chaque nouveau budget