Sommaire du billet

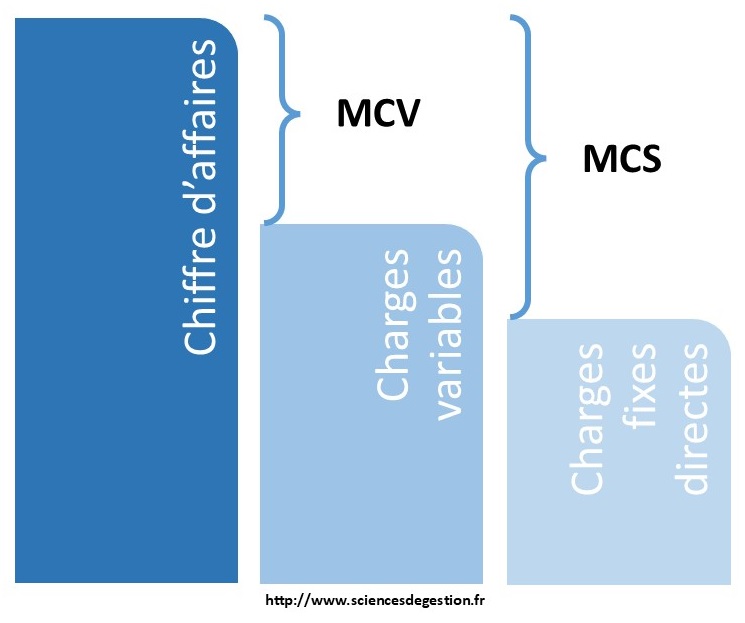

Le calcul de la marge sur coûts spécifiques est une prolongation de la marge sur coûts variables. En effet en ajoutant les charges fixes directes aux charges variables, elle permet d’aller plus loin dans le rattachement des charges à un objet de coût et donc d’analyser plus précisément la rentabilité d’un produit.

Cette méthode est aussi appelée direct costing évolué ou méthode des coûts variables évoluée.

Charges fixes directes

Le premier enjeu du calcul de la marge sur coûts spécifiques est l’identification des charges fixes directes. Il s’agit des charges fixes qui peuvent être rattachées directement et sans ambiguïté à un objet de coût.

Calcul

Une fois les charges identifiées, le calcul de la marge sur coûts spécifiques est simple :

Avec :

– MCS : Marge sur coûts spécifiques

– CA : Chiffres d’affaires

– CS : Charges spécifiques

– CV : Charges variables

– CFD : Charges fixes directes

Utilités et limites

Les concepts étant proches, elles sont globalement les mêmes que celles de la marge sur coût variable

Utilités

- Il est possible de scinder l’indicateur en fonction des produits et ainsi de déterminer leur rentabilité entre eux.

- Aider à la décision stratégique de poursuite ou d’abandon d’une production de manière plus précise que la MCV.

Limites

- Difficulté d’identification des charges variables et des charges fixes directes

- Difficulté de calcul en cas de non linéarité des charges variables par rapport à la production

Application pratique

Prenons l’exemple d’une entreprise de vêtements qui produit des t-shirts et des pantalons :

| Produit | Ventes | Prix de vente | CA | CV | MCV | CFD | MCS | T-shirt | 1000 | 20€ | 20000€ | 8000€ | 12000€ | 4000€ | 8000€ |

|---|---|---|---|---|---|---|---|

| Pantalon | 500 | 50€ | 25000€ | 4000€ | 21000€ | 15000€ | 6000€ |

Dans cet exemple, bien que le pantalon génère un chiffre d’affaires et une marge sur coût variables plus élevés, le pantalon pourrait être considéré comme moins rentable, avec une marge sur coûts spécifiques moins élevée.