Sommaire du billet

L’identification des coûts est la première des trois étapes d’un processus de maîtrise des coûts, avant leur modélisation puis leur analyse.

La connaissance nécessaire des coûts donc passe par leur identification. Celle ci peut être réalisée selon deux axes de lecture :

– leur traçabilité : charges directes ou indirectes

– leur comportement : charges variables ou fixes

La traçabilité : charges directes et indirectes

Une charge directe est une charge qui peut être rattachée sans aucune ambiguïté à un objet de coût.

Une charge indirecte ne peut pas l’être.

Cette distinction nécessite une organisation précise de l’information au sein de l’entité. En effet, certaines charges, comme par exemple la main d’oeuvre, doivent être précisément réparties entre une partie qui affecte directement un objet de coût ou non.

La distinction entre charges directes et indirectes est à la base de la méthode de modélisation en coûts complets.

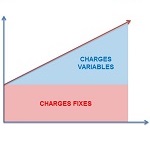

Le comportement : charges variables et fixes

Une charge variable varie de façon corrélée à la production alors qu’une charge fixe restera constante pour un volume de production donné.

3 comments

Comments are closed.