Sommaire du billet

Calculer des écarts est une étape importante des processus de contrôle de gestion car elle permet de comparer les prévisions aux réalisations en décomposant les facteurs ayant le plus d’influence sur l’écart.

Elle s’inscrit donc dans une processus cybernétique ou boucle de rétroaction. En effet, la recherche des causes des écarts permettra de prendre des mesures correctives soit sur la production soit sur les prévisions;

Principes

Par convention, un écart est calculé en soustrayant la prévision au réalisé. Cela permet par exemple d’avoir un résultat positif traduisible par : « Nous avons réellement consommé X de plus que la prévision » ou « Nous avons réellement vendu X de plus que la prévision ».

Que l’écart soit positif ou négatif n’est pas particulièrement explicite en soi et n’indique pas si l’écart est positif ou négatif à l’activité de l’entreprise. Il faut donc généralement accompagner l’écart de son caractère favorable ou défavorable.

\(Ecart = Reel – Prevu\)

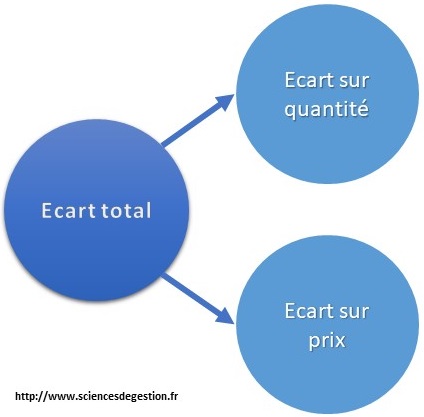

D’une manière générale, on décompose un écart en deux sous-écart : un écart sur quantité (ou volumique) et un écart sur prix (ou financier). On parle aussi d’effet volume et d’effet prix.

La décomposition de ces sous-écarts répond à la formule suivante :

\(\Delta total = \Delta quantite + \Delta prix\)

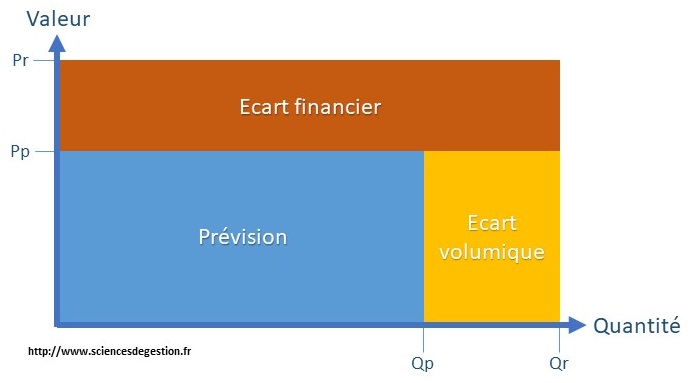

\(\Delta t = \Delta q + \Delta p\)

\(\Delta t = (Qr – Qp).Pp + (Pr – Pp).Qr\)

avec :

Qr = quantité réelle

Qp = quantité prévue

Pr = prix réel

Pp = prix prévu

On constate que l’écart sur quantité est toujours pondéré par le prix prévu et que l’écart financier est toujours pondéré par les quantités réelles.

Cette décomposition se traduit sous la forme graphique suivante :

Types d’écarts

Sur ces principes, plusieurs types d’écart peuvent être calculés :

– Ecarts sur coûts qu’il faut identifier.

– Ecarts sur chiffre d’affaires qui se décompose entre écart sur volume des ventes (écart sur quantités) et écart sur prix de vente (écart financier).

– Ecart sur Marge

– Ecarts sur résultat.

Gestion par exception

Les calculs d’écarts permettent dont d’identifier les causes principales à traiter en priorité. Il faut donc mettre en œuvre une gestion par exception pour rechercher les causes des écarts les plus significatifs.