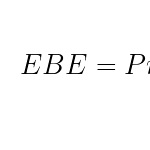

Excédent brut d’exploitation

L’excédent brut d’exploitation est le troisième des soldes intermédiaires de gestion (SIG). Il représente le résultat du cycle d’exploitation de[…]

Read more

L’excédent brut d’exploitation est le troisième des soldes intermédiaires de gestion (SIG). Il représente le résultat du cycle d’exploitation de[…]

Read more

La valeur ajoutée est le second des soldes intermédiaires de gestion. Elle est primordiale car son utilisation permet d’évaluer la[…]

Read more

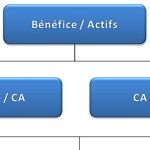

Le retour sur investissement, appelé return on investment en anglais et noté ROI, est une mesure de la rentabilité d’un[…]

Read more

L’analyse du risque d’exploitation permet d’établir, à travers différents indicateurs, le niveau de risque pesant sur l’activité de l’entreprise et,[…]

Read more

Le levier opérationnel permet de rapporter l’accroissement du résultat à celui du chiffre d’affaires. Il permet de déterminer le pourcentage[…]

Read more

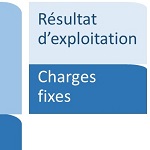

Le seuil de rentabilité, parfois appelé « chiffre d’affaire critique », représente le niveau de chiffre d’affaires à réaliser pour commencer à[…]

Read more

Le marge et l’indice de sécurité sont des indicateurs du risque d’exploitation d’une entreprise. Marge de sécurité La marge de[…]

Read more

Le compte de résultat différentiel permet d’obtenir le résultat d’exploitation en soustrayant les charges variables et fixes du chiffre d’affaires.[…]

Read more

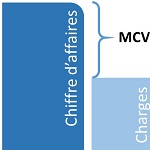

La marge sur coût variable, notée MCV, représente le reliquat de chiffre d’affaires (CA) une fois déduites les charges variables.[…]

Read more

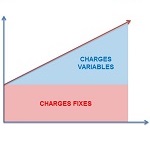

Distinction des charges variables et fixes Une charge variable varie de façon corrélée à la production. A contrario, une charge[…]

Read more