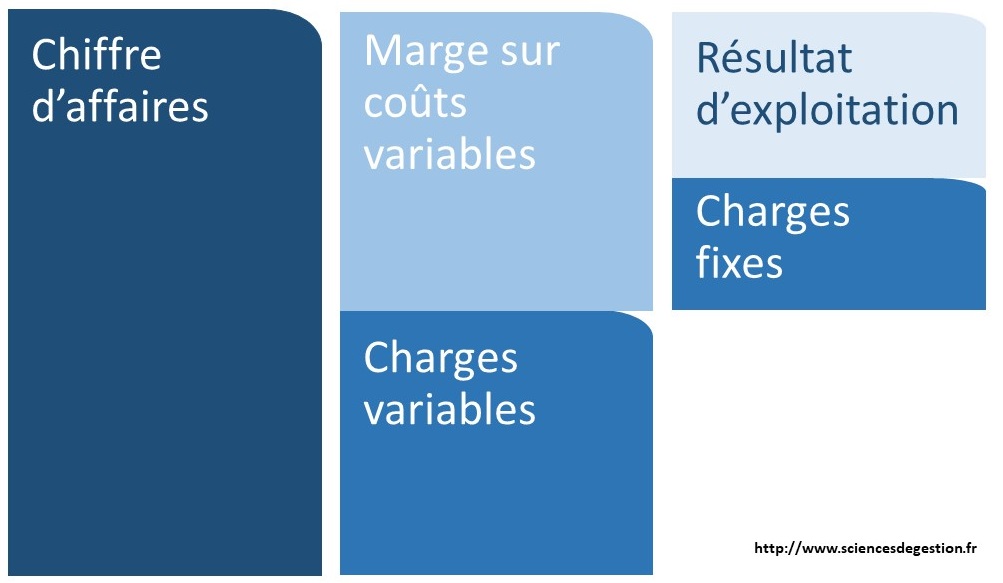

Le compte de résultat différentiel permet d’obtenir le résultat d’exploitation en soustrayant les charges variables et fixes du chiffre d’affaires. Il passe notamment par le calcul de la marge sur coûts variables.

Il est aussi nommé tableau d’exploitation différentiel ou compte de résultat par variabilité.

Il se présente sous la forme d’un tableau reprenant les charges de manière plus ou moins détaillée :

| Chiffre d'affaires | A | |

| Coût d'achat variable | B | |

| Variation de stocks | C | |

| Autres charges variables | D | |

| Coût variable | E = B + C + D | |

| Marge sur coût variable | F = A - E | |

| Charges fixes | G | |

| Résultat d'exploitation | H = F - G |

One comment

Comments are closed.