Sommaire du billet

Tableau établi à la fin de chaque exercice comptable et permettant d’évaluer le patrimoine d’une société en comparant ses biens et ses ressources. Il donne ainsi une idée du patrimoine de l’entreprise à un instant donné.

On parle parfois de photographie du patrimoine à un instant donné.

Avec le compte de résultat et l’annexe, ils forment les comptes annuels obligatoires de l’entreprise imposés par l’article L123-12 du Code de commerce.

Principes

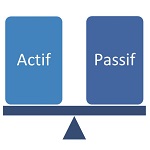

L’actif et le passif du bilan doivent en permanence être en équilibre : ACTIF = PASSIF.

Le bilan d’ouverture d’un exercice doit être identique au bilan de cloture de l’exercice précédent. C’est le principe d’intangibilité du bilan d’ouverture.

Composition

Conformément à l’article L123-13 du Code de commerce, le bilan est composé de deux parties : l’actif et le passif.

Actif

Dans la partie gauche du bilan, l’actif comprend quatre grands postes : les immobilisations, les créances clients, les stocks et les disponibilités.

Cette partie représente les emplois de l’entreprise qui sont classés par ordre de liquidité croissante (du moins liquide vers le plus liquide).

Cette distinction permet de préciser le concept d’actif disponible qui regroupe les actifs mobilisables immédiatement ou a très court terme. Il est utilisé pour identifier les entreprises en difficultés.

Passif

Dans la partie droite du bilan, le passif regroupe les capitaux propres, les dettes bancaires, les envers les fournisseurs et les impôts.

Cette partie représente les ressources de l’entreprise qui sont classé par ordre de liquidité croissante.

Présentation

On distingue le haut du bilan qui montre les éléments récurrents ou fixes du bas de bilan qui comprend les éléments circulants.

| Actif | Passif |

| Actif immobilisé

Immobilisations (Comptes de classe 2) |

Capitaux propres (Comptes de classe 1) Capital Réserves Résultat de l’exercice |

| Actif circulant Stocks et en-cours (Comptes de classe 3) Créances clients (Comptes de classe 4) Autres créances (Comptes de classe 4) Valeurs mobilières de placement (Comptes de classe 5) Disponibilités (Comptes de classe 5) |

Provisions pour risques et charges |

| Dettes |

Utilisation

Il est une des bases de l’analyse financière en permettant, par exemple, de calculer le besoin en fonds de roulement.

10 comments

Comments are closed.