Sommaire du billet

Le cycle de financement, le cycle d’investissement et le cycle d’exploitation sont les cycles financiers utilisés par l’analyse financière pour décrire et analyser le fonctionnement de l’entreprise.

Le cycle d’exploitation concerne toutes les étapes de l’activité de l’entreprise. Il débute au moment de l’arrivée des matières premières et prend fin au moment où les produits sont payés. C’est l’étape de création de richesse se traduisant par la notion d’excédent brut d’exploitation et nécessitant généralement un financement se traduisant par le besoin en fonds de roulement.

Le caractère central de l’entrée de trésorerie, donc du chiffre d’affaires, fait peser sur ce cycle un risque dénommé risque d’exploitation.

C’est un cycle court en terme d’analyse financière.

Schéma simplifié du cycle d’exploitation

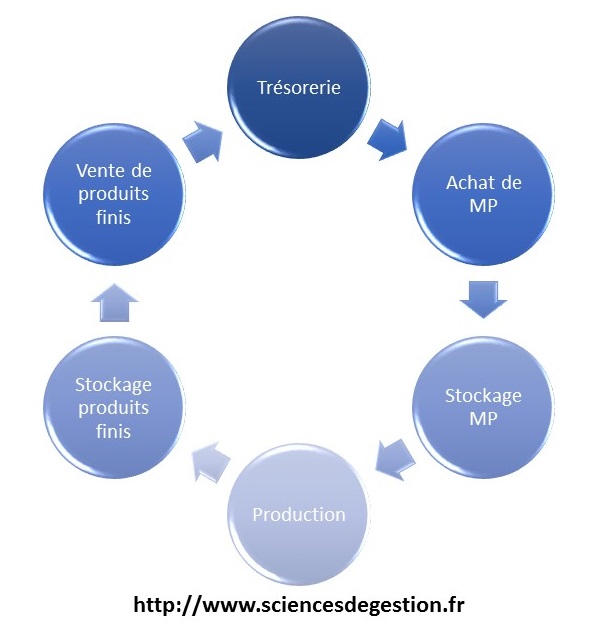

Cycle d’exploitation industriel

Trésorerie → Achat des matières premières → Stockage des matières premières → Production → Stockage des produits finis → Vente et paiement du produit → Trésorerie

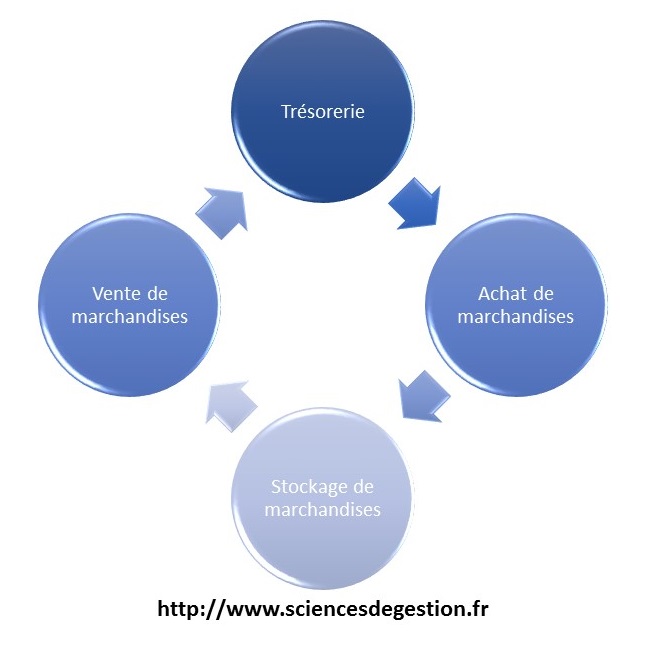

Cycle d’exploitation commercial

Trésorerie → Achat des marchandises → Stockage des marchandises → Vente et paiement des marchandises → Trésorerie

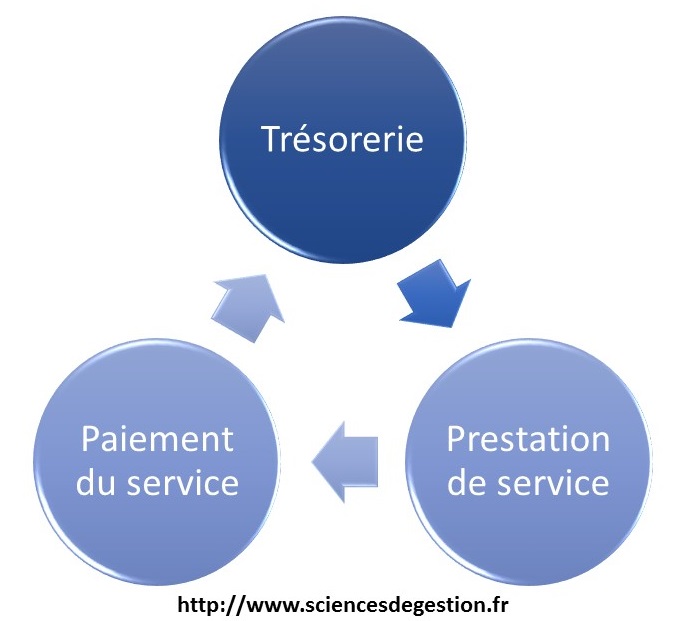

Cycle d’exploitation dans les services

Trésorerie → Prestation de service → Paiement du service → Trésorerie

7 comments

Comments are closed.