Sommaire du billet

La taxe sur la valeur ajoutée (TVA) est un impôt indirect sur la consommation créé en 1954. C’est une taxe unique et générale, assise sur la valeur ajoutée créée par l’entreprise.

Mécanisme de la TVA

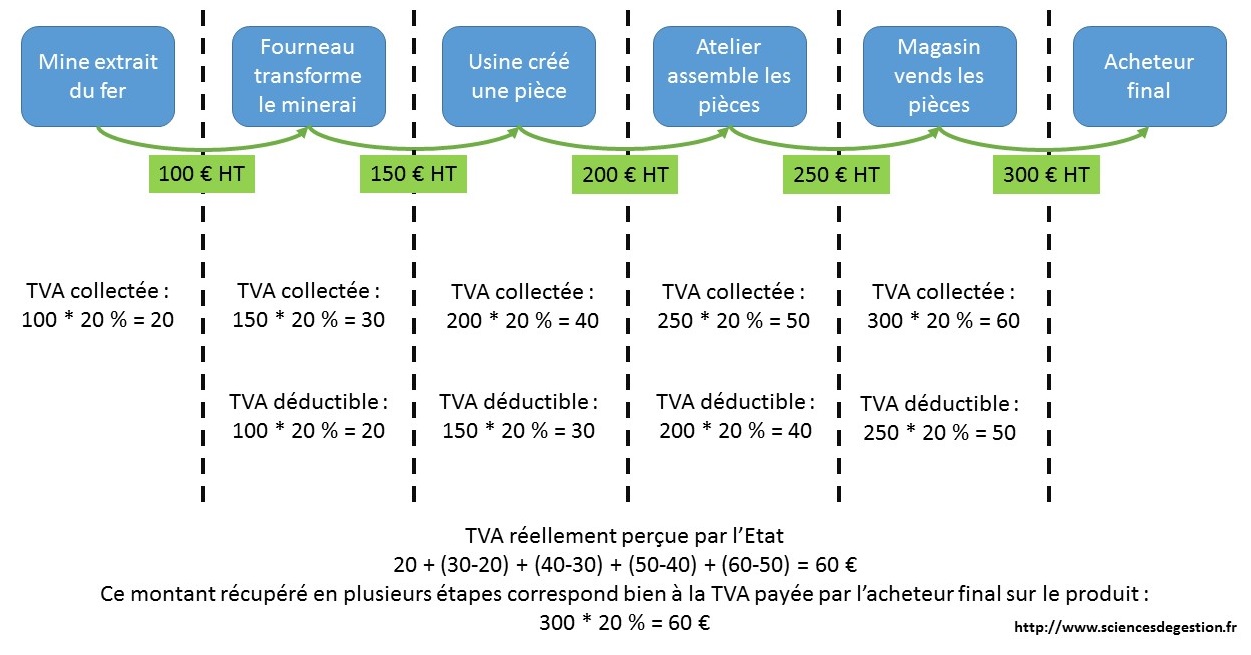

La TVA est un impôt perçu à chaque étape de création de la valeur ajoutée tout en permettant d’en faire supporter le poids par le consommateur final, comme le montre le schéma (extrêmement simplifié) suivant.

Ce mécanisme nécessite le respect des règles de comptabilisation de la TVA afin de permettre à chaque acteur de se faire rembourser la TVA déductible.

Ce mécanisme nécessite le respect des règles de comptabilisation de la TVA afin de permettre à chaque acteur de se faire rembourser la TVA déductible.

Historique des taux de TVA

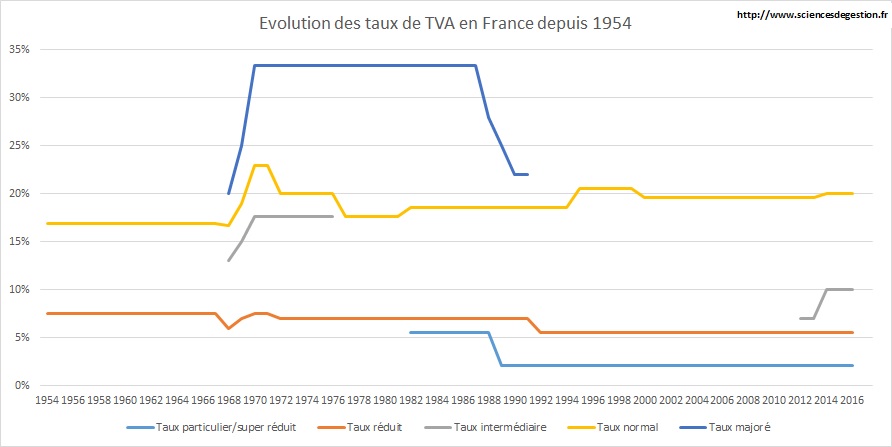

Depuis 1954, différents taux de TVA ont été instaurés et ont variés. Ces évolutions correspondent à des volontés politiques de différentier les modes de consommations plus ou moins assujettis mais aussi de tenir compte des éléments macro-économiques.

Vous pouvez télécharger les données Excel de ce graphique en cliquant ici.

Champ d’application de la TVA

Opérations imposables

Les opérations peuvent être imposables à la TVA par nature, par des dispositions législatives ou sur option.

Les opérations imposables par nature sont : livraisons des biens meubles corporels, prestations de service, activités à titre onéreux,…

Opérations exonérées

Les opérations exonérées le sont par des dispositions législatives, par l’absence de facturation.

Exemples : activités médicales et paramédicales, enseignement,…

2 comments

Comments are closed.