Sommaire du billet

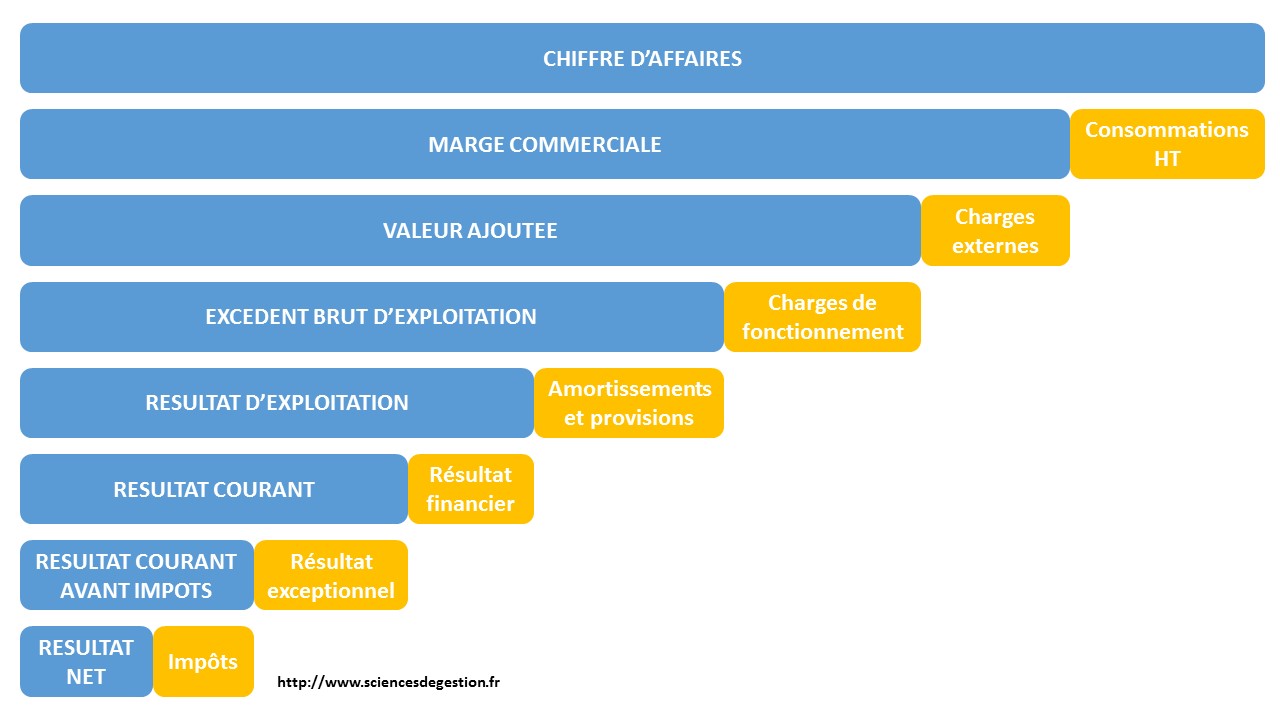

Les soldes intermédiaires de gestion, appelés SIG, sont des soldes qui permettent d’analyser le résultat en partant du chiffre d’affaires.

Utilitsation des SIG

Les SIG permettent d’aller au-delà de la simple lecture du chiffre d’affaires ou du résultat net en identifiant distinctement :

– la création de valeur par l’activité principale (production ou négoce)

– l’influence des différents types de charges

– les impacts des politiques financières et des choix de gestion

Ils sont importants pour :

– évaluer la rentabilité et la structure des résultats

– comparer son entreprise à ses concurrents ou à ses performances passées

– identifier les points forts et faibles de la gestion

Décomposition des SIG

Marge commerciale

La marge commerciale mesure la capacité de l’entreprise à générer un bénéfice sur la vente de ses produits.

Elle s’obtient par l’opération suivante :

\(Marge~commerciale = CA – Cout~d’achat~HT\)

Avec :

– CA : Chiffre d’affaires

Voir le billet sur la marge commerciale.

Valeur ajoutée

Elle mesure la richesse créée par l’entreprise.

Elle s’obtient par l’opération suivante :

\(VA = Marge~commerciale – Charges~externes\)

Voir le billet sur la valeur ajoutée.

Excédent brut d’exploitation

L’excédent brut d’exploitation représente la performance du cycle d’exploitation et donc la performance économique pure avant la prise en compte des amortissements et des charges financières. C’est un indicateur suivi par les investisseurs.

Il se calcule de la manière suivante :

\(EBE = Valeur~ajoutee – Charges~de~fonctionnement\)

Les charges de fonctionnement sont égales aux subventions réduites des impôts, taxes et charges de personnel

Résultat d’exploitation

Il se calcule de la manière suivante :

\(RE = EBE – Amortissements~et~provisions\)

Résultat courant

Il se calcule de la manière suivante :

\(RC = RE – Resultat~financier\)

Résultat courant avant impôts

Le RCAI donne une image du résultat avant les opérations exceptionnelles et la fiscalité.

Il se calcule de la manière suivante :

\(RCAI = RC – Resultat~exceptionnel\)

Résultat net

Le résultat net (RN) est le solde final qui intéresse les associés et sert à la distribution des dividendes ou à l’autofinancement.

Il se calcule de la manière suivante :

\(RN = RCAI – impots\)

4 comments

Comments are closed.