Sommaire du billet

Définition

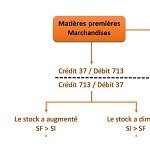

L’inventaire des stocks consiste à dénombrer et valoriser l’intégralité des stocks à un moment donné. Lorsqu’il est physique, il consiste à rapprocher le stock physique réel du stock théorique.

L’inventaire des stocks donne lieu à des enregistrements comptables dédiés.

Méthodes d’inventaire

Il existe deux méthodes d’inventaire des stocks : l’inventaire intermittent et l’inventaire permanent.

Inventaire intermittent

L’inventaire intermittent consiste à effectuer un inventaire à intervalle régulier mais pas en continu. La comptabilisation des mouvements de stock sera effectué à cette seule occasion.

L’inventaire rendu obligatoire par le Plan Comptable Général (PCG) est un inventaire intermittent annuel (Article 410-8).

Inventaire permanent

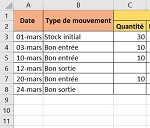

L’inventaire permanent consiste à enregistrer les mouvements de stocks à chaque entrée et sortie de stock.

Avantages et inconvénient

La mise en oeuvre de l’inventaire permanent ou de l’inventaire intermittent dépend d’une analyse des besoins de l’entreprise et du type de stock.

| Inventaire permanent | Inventaire intermittent | |

| Avantages | Evite les ruptures de stocks Actualisation rapide de la valorisation du stock |

Facilité de mise en oeuvre Coût moins élevé |

| Inconvénients | Nécessite un système d’information plus complexe Coût |

Peu d’information disponible |

| Utilité | Entreprise dont les stocks sont importants Culture du contrôle de gestion |

Entreprise dont les stocks sont peu importants (services par exemple) |

3 comments

Comments are closed.