Sommaire du billet

Le seuil de cessions permet de déterminer l’imposition des plus-values boursières. Déterminé chaque année, son dépassement entraîne d’une part la taxation des plus-values dés le premier euro de plus-value et, d’autre part, la possibilité d’imputer les moins-values sur les plus-values des 10 années suivantes.

Ce dispositif n’existe plus depuis le 1er janvier 2010.

Méthode de calcul

Le seuil de cessions s’apprécie frais d’intermédiaires inclus.

Les cession effectuées dans le cadre d’un plan d’épargne en action ne sont pas prises en compte.

Exemple de calcul

Vente de 1000 actions Eurotunnel le 15 juin 2007 à 0,82 €

Vente brute : 1000 X 0,82 = 820 €

Frais à 1% : 820 X 0,01 = 8,2 €

Compteur de cessions : 828,2 €

Evènement exceptionnel

En cas d’évènement exceptionnel affectant la vie du contribuable, le calcul du seuil de cessions s’effectue sur une moyenne des trois dernières années, soit 45000 € pour un seuil de 15000 €.

Exemple de calcul

Licenciement en 2006 nécessitant de revendre un portefeuille : Cessions 2004 : 5000 €

Cessions 2005 : 7000 €

Seuil retenu pour 2006 : 45000 – 5000 – 7000 : 33000 €

Le lien entre la revente du portefeuille et l’évènement exceptionnel doit être clair.

Evènements exceptionnels définis par la loi :

Licenciement

Décès d’un époux

Divorce

Départ à la retraite

Redressement ou liquidation judiciaire

D’autres évènements peuvent être retenus, comme une catastrophe naturelle, mais le contribuable devra apporter la preuve que l’évènement a imposé la vente du portefeuille.

Cas des prélèvements sociaux

La loi de financement de la sécurité sociale pour 2010 soumet les plus-values aux prélèvements sociaux dés le premier euro de cession. Les moins-values bénéficient d’un report sur les 10 années suivantes dés le premier euro de cessions.

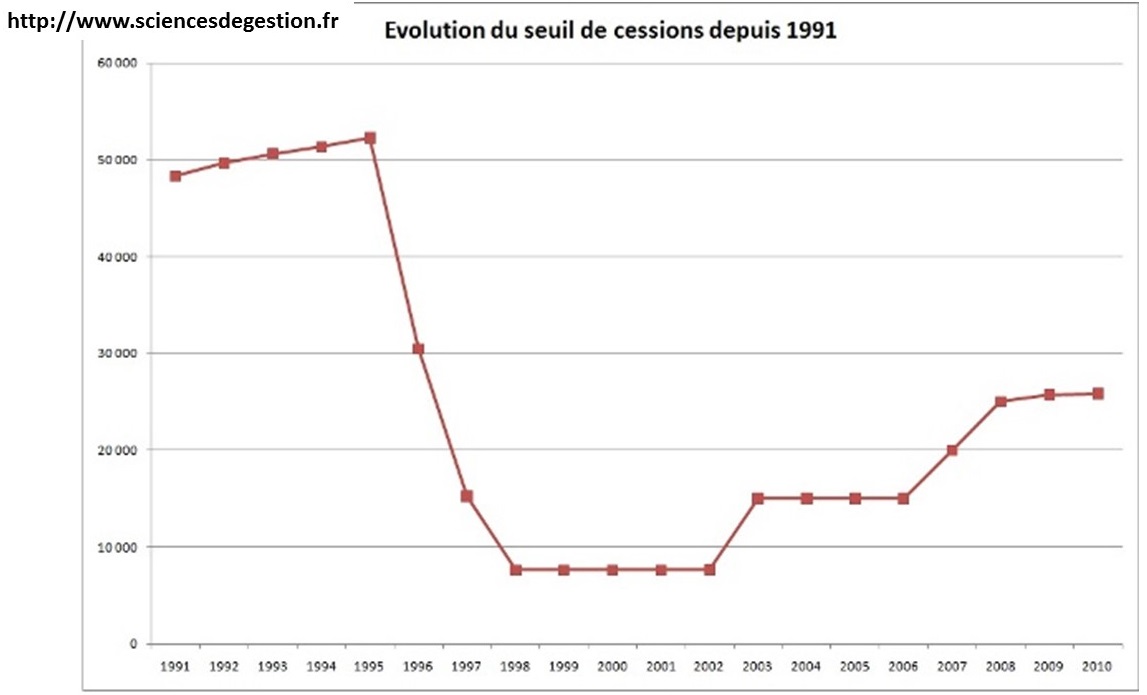

Evolution du seuil de cessions

L’évolution du seuil de cessions est un outil permettant de plus ou moins taxer les plus-values boursières. En effet, un seuil bas impliquera plus de contribuables devant s’acquitter de l’impôt sur les plus-values.

Année Seuil

1991 316 900 F – 48 311 €

1992 325 800 F – 49 668 €

1993 332 000 F – 50 613 €

1994 336 700 F – 51 330 €

1995 342 800 F – 52 260 €

1996 200 000 F – 30 490 €

1997 100 000 F – 15 245 €

1998 50 000 F – 7 623 €

1999 50 000 F – 7 623 €

2000 50 000 F – 7 623 €

2001 7 623 €

2002 7 650 €

2003 15 000 €

2004 15 000 €

2005 15 000 €

2006 15 000 €

2007 20 000 €

2008 25 000 €

2009 25 730 €

2009 25 830 €

2010 25 830 €