Sommaire du billet

Un produit constaté d’avance (PCA) est un produit facturé et comptabilisé par une entreprise, mais dont la livraison (pour un bien) ou la réalisation (pour un service) n’a pas encore eu lieu à la clôture de l’exercice comptable.

Leur enregistrement comptable suit certaines dispositions spécifiques qui permettent de respecter le principe d’indépendance des exercices.

Importance

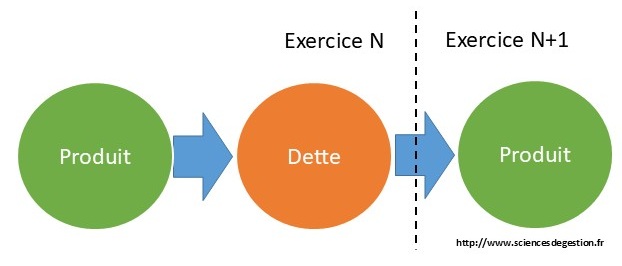

Les produits constatés d’avance sont fondamentaux pour assurer le respect du principe d’indépendance des exercices tout en garantissant une image fidèle de la situation de l’entreprise. En effet, ils permettent de constater l’entrée de fonds en trésorerie sur un exercice tout en constatant le produit sur un autre, généralement le suivant et constituent alors une dette envers le client au moment de la clôture. Cette dette redeviendra ensuite un produit lors de l’exercice suivant.

Le montant du PCA doit être calculé précisément pour ne couvrir que la partie relevant de l’exercice suivant. Si cela est assez simple pour un produit perçu intégralement d’avance, il faut être plus vigilant pour un produit couvrant plusieurs exercices (un abonnement par exemple) et dont le PCA devra être calculé au prorata temporis. Les exemples ce dessous proposent des exemple différents.

Enregistrement comptable

Lors de la vente du produit ou du service

Cette première écriture permet de constater le produit. C’est l’écriture habituelle de toute vente.

| Compte | Libellé | Débit | Crédit |

| 411 | Client | TTC | |

| 4457 | TVA collectée | TVA | |

| 707 ou 706 | Ventes de marchandises ou Prestations de services | HT |

A la clôture de l’exercice

Cette écriture permet de réduire le résultat de l’exercice et de créer une dette envers le client et assure donc l’image fidèle de la situation de l’entreprise dans le bilan et le compte de résultat qui seront édités à la date de la clôture.

| Compte | Libellé | Débit | Crédit |

| 707 ou 706 | Ventes de marchandises ou Prestations de services | X | |

| 487 | Produits constatés d’avance | X |

A l’ouverture de l’exercice suivant

Cette écriture contrepasse l’écriture précédente. Elle permet de rattacher le produit au bon exercice tout en éteignant la dette envers le client.

| Compte | Libellé | Débit | Crédit |

| 487 | Produits constatés d’avance | X | |

| 707 ou 706 | Ventes de marchandises ou Prestations de services | X |

Impacts fiscaux

Les produits constatés d’avance ont des impacts fiscaux différents selon le type d’impôt.

Concernant la TVA collectée, elle reste due au moment de la facturation. Les enregistrements comptables des PCA se font donc pour le montant HT.

Concernant le résultat imposable, l’écriture en débit du compte de produit vient réduire le résultat de l’exercice N. La contrepassation sur l’exercice N+1 rattachera le produit à cet exercice et en augmentera la résultat imposable.

Exemples

Totalité de la facture en PCA

Une société de location de locaux à usage professionnel aménagés perçoit au 1er décembre N des loyers relatifs à la location pendant le premier trimestre N+1. La société clôt son exercice au 31 décembre.

Les loyers sont de 10 000 euros HT.

Ecriture au 1er décembre N :

| Compte | Libellé | Débit | Crédit |

| 411 | Client | 12 000 | |

| 4457 | TVA collectée | 2 000 | |

| 706 | Prestations de services | 10 000 |

Ecriture au 31 décembre N (Clôture de l’exercice) :

| Compte | Libellé | Débit | Crédit |

| 706 | Prestations de services | 10 000 | |

| 487 | Produits constatés d’avance | 10 000 |

Ecriture au 1er janvier N+1 (Ouverture de l’exercice) :

| Compte | Libellé | Débit | Crédit |

| 487 | Produits constatés d’avance | 10 000 | |

| 706 | Prestations de services | 10 000 |

PCA calculés au prorata temporis

Une mission de prestation de service est facturée au 1er septembre du 1er septembre N au 1er septembre N+1. La société clôt son exercice au 31 décembre.

La mission est facturée de 120 000 euros HT.

Ecriture au 1er décembre N :

| Compte | Libellé | Débit | Crédit |

| 411 | Client | 144 000 | |

| 4457 | TVA collectée | 24 000 | |

| 706 | Prestations de services | 120 000 |

Ecriture au 31 décembre N (Clôture de l’exercice) :

Il est nécessaire de calculer le prorata temporis avant de saisir l’écriture. 8 mois sur les 12 mois de la facture doivent être reportés su N+1. Le calcul est donc : 120000 / 12 X 8 = 80 000.

| Compte | Libellé | Débit | Crédit |

| 706 | Prestations de services | 80 000 | |

| 487 | Produits constatés d’avance | 80 000 |

Ecriture au 1er janvier N+1 (Ouverture de l’exercice) :

| Compte | Libellé | Débit | Crédit |

| 487 | Produits constatés d’avance | 80 000 | |

| 706 | Prestations de services | 80 000 |

Ces écritures montrent qu’il y aura 40 000 euros de produits en N (120 000 – 80 000) et 80 000 euros de produits en N+1.