Longtemps cantonnée à des simples écritures, la comptabilité est désormais normalisée sous le concept de comptabilité en partie double.

Cette technique implique que tout enregistrement comptable mouvemente au minimum deux comptes distincts. Cet enregistrement dans deux comptes nécessite que la somme des débits inscrits dans des comptes soit égal à la somme des crédits inscrits dans d’autres.

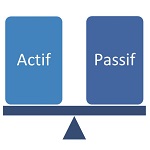

Cela permet l’équilibre des documents comptables. Au bilan, le passif est égal à l’actif et au compte de résultat les charges sont égales aux produits.