Le mécanisme de la Taxe sur la valeur ajoutée (TVA) nécessite d’appliquer certaines règles comptables précises pour son enregistrement.

Enregistrement lors de la vente ou de l’achat

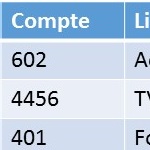

Enregistrement d’un achat

| Compte |

Libellé |

Débit |

Crédit |

| 607 |

Achat de marchandises |

HT |

|

| 4456 |

TVA déductible |

TVA |

|

| 401 |

Fournisseur |

|

TTC |

Enregistrement d’une vente

| Compte |

Libellé |

Débit |

Crédit |

| 411 |

Client |

TTC |

|

| 4457 |

TVA collectée |

|

TVA |

| 707 |

Vente de marchandises |

|

HT |

Déclaration mensuelle

Lors de la déclaration, la TVA collectée est diminuée de la TVA déductible et le reliquat constituant la TVA à payer est enregistrée dans le compte 4555.

| Compte |

Libellé |

Débit |

Crédit |

| 4457 |

TVA collectée |

X |

|

| 4456 |

TVA déductible |

|

X |

| 4455 |

TVA à décaisser |

|

X |

Paiement

| Compte |

Libellé |

Débit |

Crédit |

| 4455 |

TVA à décaisser |

X |

|

| 512 |

Banque |

|

X |

Articles similaires