Sommaire du billet

L’affectation du résultat est une étape clé de la clôture des comptes d’une entreprise. Elle consiste à répartir, à chaque assemblée générale constatant la clôture de l’exercice, le bénéfice ou la perte de l’exercice entre les réserves, le report à nouveau et les dividendes.

Principes de l’affectation du résultat

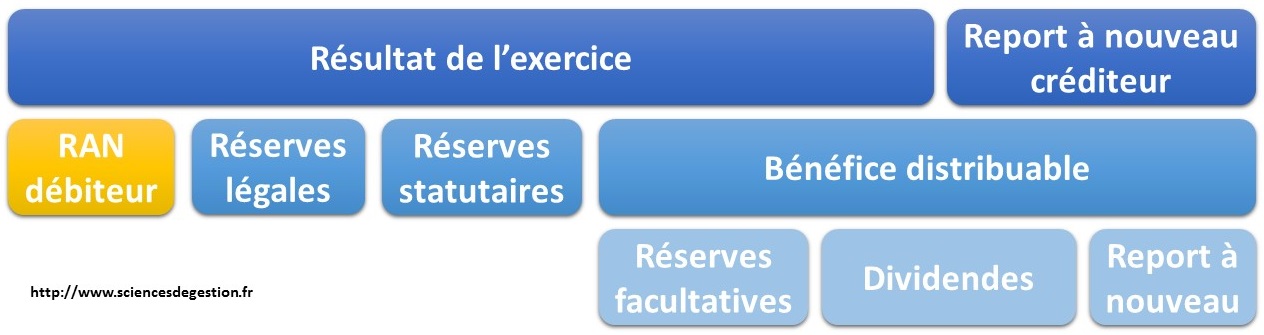

Le résultat de l’exercice va être utilisé pour alimenter les réserves de l’entreprise, pour être affecté en report à nouveau ou pour être distribué aux associés.

Le résultat de l’exercice va tout d’abord alimenter la réserve légale (5 % du bénéfice net jusqu’à ce qu’elle atteigne 10 % du capital social) et éventuellement la réserve statutaire.

Le reliquat augmenté du report à nouveau créditeur (ou diminué du report à nouveau débiteur) constitue le bénéfice distribuable. Il est précisé par l’article L232-11 du Code de commerce.

Ce bénéfice distribuable est alors réparti par l’assemblée générale entre les réserves libres, le report à nouveau et les dividendes versés aux associés.

Enregistrement comptable de l’affectation du résultat

En cas de pertes

| 119 | Report à nouveau débiteur | Montant des pertes | |

| 129 | Résultat de l’exercice – pertes | Montant des pertes |

En cas bénéfices et de présence de report à nouveau débiteur

| 120 | Résultat de l’exercice – bénéfice | Montant du bénéfice | |

| 119 | Report à nouveau débiteur | Montant du compte 119 | |

| 1061 | Réserve légale | Montant de la dotation calculée | |

| 1068 | Autres réserves | Montant de la dotation votée | |

| 110 | Report à nouveau créditeur | Montant de la dotation votée | |

| 457 | Associés, dividendes à payer | Dividendes votés |

En cas bénéfices et de présence de report à nouveau créditeur

| 110 | Report à nouveau créditeur | Montant du compte 110 | |

| 120 | Résultat de l’exercice – bénéfice | Montant du bénéfice | |

| 1061 | Réserve légale | Montant de la dotation calculée | |

| 1068 | Autres réserves | Montant de la dotation votée | |

| 110 | Report à nouveau créditeur | Montant de la dotation votée | |

| 457 | Associés, dividendes à payer | Dividendes votés |

2 comments

Comments are closed.