Exercice comptable

La notion d’exercice comptable est un des concepts de base de la comptabilité Définition Un exercice comptable est une période[…]

Read more

La notion d’exercice comptable est un des concepts de base de la comptabilité Définition Un exercice comptable est une période[…]

Read more

Le calcul du prorata temporis, signifiant « en proportion du temps écoulé », est une technique essentielle à maitriser en sciences de[…]

Read more

Un produit constaté d’avance (PCA) est un produit facturé et comptabilisé par une entreprise, mais dont la livraison (pour un[…]

Read more

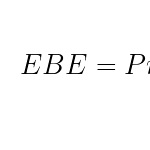

L’excédent brut d’exploitation est le troisième des soldes intermédiaires de gestion (SIG). Il représente le résultat du cycle d’exploitation de[…]

Read more

La distinction entre Hors Taxes (HT) et Toutes Taxes Comprises (TTC) constitue un fondement de la comptabilité et de la[…]

Read more

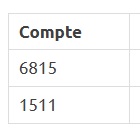

Les provisions sont un élément essentiel de la comptabilité d’une entreprise, permettant d’anticiper des charges futures et de respecter le[…]

Read more

Le mécanisme de la Taxe sur la valeur ajoutée (TVA) nécessite d’appliquer certaines règles comptables précises pour son enregistrement. Enregistrement[…]

Read more

La valeur ajoutée est le second des soldes intermédiaires de gestion. Elle est primordiale car son utilisation permet d’évaluer la[…]

Read more

Le taux de l’impôt sur les sociétés est fonction des bénéfices de l’exercice. Il est disponible sur le site internet[…]

Read more

Longtemps cantonnée à des simples écritures, la comptabilité est désormais normalisée sous le concept de comptabilité en partie double. Cette[…]

Read more