Sommaire du billet

L’enregistrement comptable est l’étape de base de la comptabilité. Il consiste en la saisie dans la comptabilité de l’écriture d’une pièce comptable (facture, vente,…) représentant une opération économique.

Respectant le principe de la comptabilité en partie double, il provoque le mouvement de 2 comptes, l’un au crédit et l’autre au débit, ce qui permet d’obtenir les égalités suivantes :

Débit = Crédit

Emplois = Ressources

Ce processus garantit l’équilibre des comptes et permet de produire des états financiers fiables, conformes aux normes comptables. Le contrôle de ces égalités et, par conséquent, de la partie double passe par la balance.

L’enregistrement est tenu au journal et est reporté sur le grand livre.

Avec les logiciels de comptabilité, ces enregistrements sont désormais informatisés.

Exemple

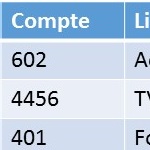

Une entreprise enregistre une facture d’achat de fournitures d’un montant de 100 euros HT. L’enregistrement donne lieu à trois comptes mouvementés.

2 comments

Comments are closed.